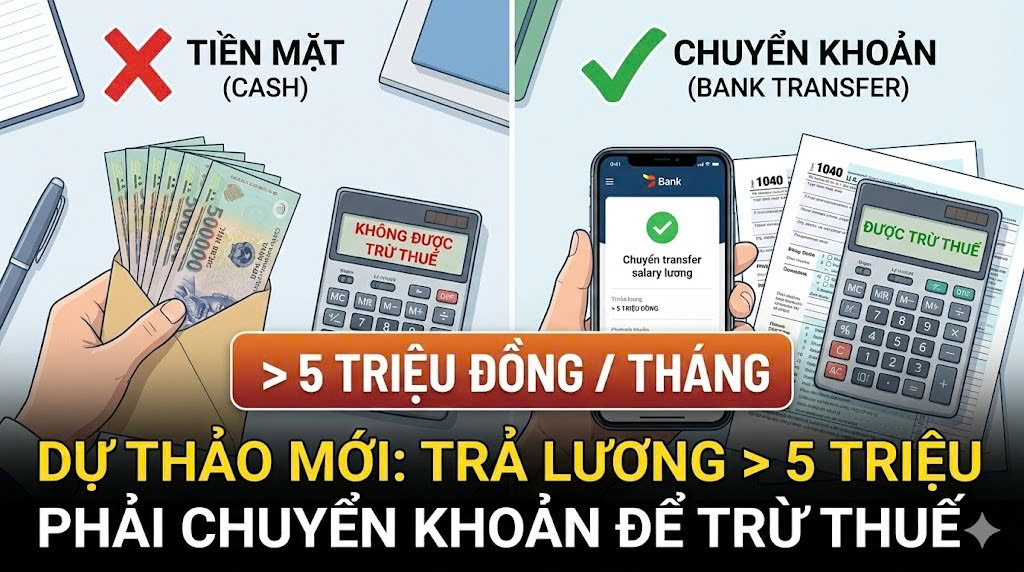

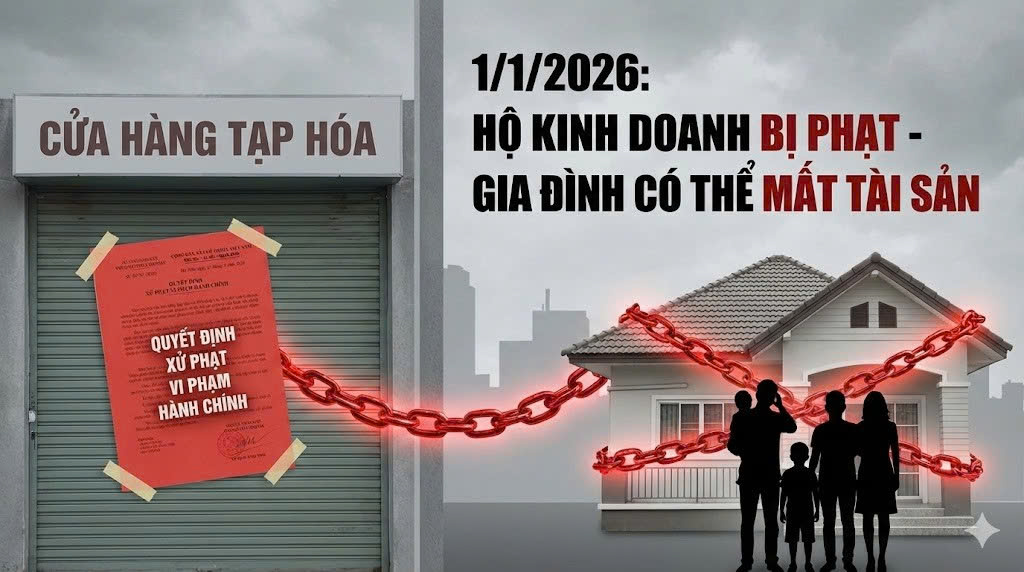

Hàng triệu người lựa chọn mô hình Hộ kinh doanh cá thể vì sự đơn giản, gọn nhẹ. Tuy nhiên, ít ai ý thức được rủi ro pháp lý lớn nhất của mô hình này: Chế độ “Trách nhiệm vô hạn”. Khi nợ nần ập đến, chủ hộ sẽ phải trả nợ bằng toàn bộ tài sản cá nhân của mình và gia đình, chứ không chỉ gói gọn trong số vốn đầu tư kinh doanh.

Hiểu đúng về “Trách nhiệm vô hạn”

Bài viết nhấn mạnh sự khác biệt cốt lõi giữa Hộ kinh doanh và Doanh nghiệp (như Công ty TNHH hay Công ty Cổ phần).

-

Với Doanh nghiệp (Trách nhiệm hữu hạn): Chủ doanh nghiệp chỉ chịu trách nhiệm trong phạm vi số vốn đã góp. Ví dụ: Góp 1 tỷ, nếu công ty phá sản thì chỉ mất 1 tỷ đó. Tài sản riêng (nhà, xe, đất đai…) vẫn an toàn.

-

Với Hộ kinh doanh (Trách nhiệm vô hạn): Không có sự tách bạch giữa tài sản kinh doanh và tài sản dân sự.

-

Nghĩa là: Nếu anh bỏ ra 500 triệu để kinh doanh nhưng thua lỗ và nợ tới 5 tỷ, anh phải bán nhà, bán xe, bán đất của cá nhân/gia đình đi để trả cho hết 5 tỷ đó. Trách nhiệm là “đến cùng”, không có giới hạn.

-

Vì sao nhiều người vẫn “lao đầu” vào Hộ kinh doanh?

Theo phân tích, mô hình Hộ kinh doanh vẫn tồn tại và phát triển mạnh (hơn 5 triệu hộ trên cả nước) vì những ưu điểm trước mắt:

-

Thủ tục “siêu tốc”: Đăng ký ở quận/huyện rất nhanh, hồ sơ đơn giản.

-

Chế độ kế toán, thuế: Được nộp thuế khoán (thỏa thuận mức thuế cố định), không phải lo sổ sách kế toán phức tạp, không cần báo cáo tài chính kiểm toán khắt khe như doanh nghiệp.

Chính sự “dễ dãi” này khiến nhiều người coi nhẹ rủi ro pháp lý dài hạn. Nhiều Hộ kinh doanh thực chất có quy mô rất lớn, doanh thu hàng trăm tỷ nhưng vẫn “núp bóng” hộ cá thể để né thủ tục, mà không biết mình đang ngồi trên đống lửa về rủi ro tài sản.

Rủi ro pháp lý khi “nhập nhằng” tài sản

Bài viết chỉ ra điểm yếu chết người của Hộ kinh doanh: Không có tư cách pháp nhân. Hộ kinh doanh không phải là một thực thể độc lập trước pháp luật. Mọi giao dịch, vay mượn, ký kết đều do cá nhân hoặc đại diện hộ gia đình thực hiện.

-

Khi kinh doanh thuận lợi: Tiền lãi là tiền túi, tiêu xài thoải mái không cần giải trình (khác với giám đốc công ty muốn tiêu tiền công ty phải có chứng từ).

-

Khi kinh doanh rủi ro: Chủ nợ có quyền yêu cầu kê biên toàn bộ tài sản của cá nhân chủ hộ và các thành viên trong hộ (nếu cùng đăng ký) để xiết nợ.

4. Lời khuyên: Khi nào nên “lên đời” Doanh nghiệp?

Bài viết đưa ra khuyến nghị:

-

Hộ kinh doanh chỉ phù hợp với quy mô nhỏ lẻ, buôn bán manh mún, rủi ro thấp.

-

Khi quy mô đã lớn, doanh thu cao, sử dụng nhiều lao động và tham gia các giao dịch lớn, chủ hộ bắt buộc phải cân nhắc chuyển đổi lên Doanh nghiệp. Việc này không chỉ để minh bạch hóa quản lý, tiếp cận vốn vay ngân hàng dễ hơn mà quan trọng nhất là tạo ra “tấm khiên” trách nhiệm hữu hạn, bảo vệ an toàn tài chính cho gia đình trước sóng gió thương trường.

Lời kết: “Trách nhiệm vô hạn” là cái giá phải trả cho sự đơn giản về thủ tục. Người làm kinh doanh cần tỉnh táo cân nhắc giữa “Lợi ích trước mắt” (thuế, sổ sách) và “An toàn lâu dài” (tài sản gia đình) để lựa chọn mô hình phù hợp nhất.

- Ông Trump: Kết quả sẽ có vào tuần tới, chúng ta sẽ thắng

- Đánh bom rung chuyển Indonesia

- Kinh tế Mỹ lại tạo thêm kỳ tích, vượt trên dự báo

- Chính thức: Từ 1/1/2026, người lao động được vay tới 200 triệu, cơ sở kinh doanh được vay 10 tỷ đồng để tạo việc làm

- Sức hút của “thỏi nam châm” Donald Trump với cử tri Mỹ

Quá trời quá đất